La mayoría de nosotros firmamos una hipoteca por 30 años o más sin conocer los límites de las comisiones hipotecarias, lo que resulta una temeridad sin tener cultura financiera que permita valorar las condiciones de semejante «condena«…

Tendría que estar prohibido por ley firmar hipotecas, sin acudir a un experto financiero que te explique las condiciones de TODO lo que estás firmando.

Salvo excepciones, el notario no da muchas explicaciones durante la lectura del contrato (podría frustrar la firma y se quedaría sin cobrar).

La mayoría de las personas cuando solicitan una hipoteca suelen preguntar por la cuota mensual y el nº de años, algunos más avanzados negocian el diferencial o la comisión de amortización… ¿pero que pasa con la subrogación, la novación, etc…?

Si quieres hacer una o varias simulaciones y conocer la cuota mensual o el tipo de interés puedes usar una Calculadora de Hipotecas online.

Hemos preparado un resumen que deberías estudiar si vas a solicitar una hipoteca sin la compañía de un experto, el profesional inmobiliario no cuenta como experto, aunque seguramente lo es, porque tiene un conflicto de intereses que le impide apoyar al comprador, su cliente es el vendedor y sólo cobrará sus honorarios si se hace la venta, por eso nunca diría nada al comprador que pudiera frustrar sus ganas de comprar, aunque esté firmando una «condena» injusta.

Tanto que criticamos a los bancos y los políticos, almenos deberíamos darles las gracias por legislar limites de comisiones hipotecarias.

Las comisiones hipotecarias y sus límites legales:

Comisión de apertura y estudio: el banco cobra una cantidad al principio de la vida del prestamo, cuanto menos mejor, pero es muy dificil conseguir un «0’0 %» en la apertura ya que el banco tiene que pagar sus gastos y salén de ahí, puedes intentar que sea lo menos posible pero sin obsesionarte.

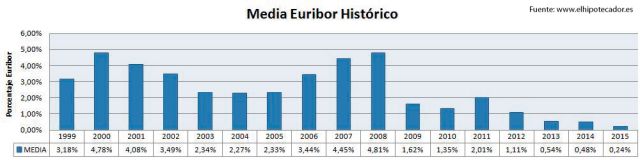

Indice de referencia para las hipotecas de interés variables (la mayoría hoy en día): el euribor a 12 meses, su valor se calcula cada día y es la media mensual la que se utiliza, en cada revisión, para calcular el tipo de interes de tu hipoteca, antiguamente los bancos redondeaban al alza pero eso ya es ilegal y normalmente no hay mucho que preguntar al respecto.

Diferencial: este es el dato más importante y a menudo poco valorado por el incauto comprador, tienes que conseguir el menor diferencial posible y para ello tienes que demostrarle al banco que tu solvencia financiera es óptima, es decir, cuanto menos necesites la hipoteca mejor serán las condiciones de la misma, presenta cualquier documento que acredite tus ingresos y procura no tener otros créditos vigentes, valora la posibilidad de cancelar cualquier otro que tuvieras.

Comisión de amortización parcial o total, si un día tienes dinero y decides quitarte una parte de tu hipoteca o cancelarla por completo, tendrás que pagar la comisión de amortización, si pides no tener comisiones de amortización es muy posible que te asignen «0’0 %«, sin embargo si no lo mencionas te asignarán otros porcentajes.

Comisión de novación, también llamada «comisión por modificación de condiciones o garantías«, es lo que el banco cobrará cuando en el futuro te concedan cualquier cambio, por ejemplo una ampliación en capital o en plazo, una carencia temporal (estar un tiempo sin amortizar capital), hay que preguntar por ella y negociarla, sin embargo la comisión por novación para la modificación exclusiva del plazo está regulada por R.D. Ley 2/2003 a un 0’10% como máximo.

En el punto anterior hemos mencionado la carencia, si ésta estuviera prevista en el contrato hipotecario te podrías ahorrar la novación en el futuro, por pedir no pierdes nada.

Comisión de subrogación, es la comisión que se cobra cuando una de las 2 partes del trato cambia, el contrato hipotecario se realiza normalmente entre un banco y una persona, pues si en el futuro alguno de los dos tuviera que cambiar, por ejemplo tú decides llevarte tu hipoteca a otro banco, o vendes tu casa y a partir de ese momento será el nuevo comprador quien se haga cargo de pagar las cuotas.

- En el primer caso (cambio de banco) la comisión máxima regulada por R. D. Ley 2/2003 es del 0’50% pero podrías negociar una reducción, al fin y al cabo si tu hipoteca es buena, tu banco no tendría que cubrirse las espaldas por si acaso te la llevas.

- En el segundo caso (venta del inmueble) puede llegar hasta un 2% (el porcentaje exacto depende de la fecha de constitución, por lo general cuanto más reciente sea menos comisión tendrá), aunque no es tan importante pero si preguntas por ello y negocias una reducción puedes facilitar los gastos al futuro comprador, si un día decides vender la casa.

Además de las comisiones bancarias también tienes que pagar gastos de constitución de hipoteca: notario, registro, gestoría (opcional) e impuestos:

- No es imprescindible hacer una nueva escritura para una novación, también puede valer un contrato privado, aunque el banco no suele aceptarlo no pierdes nada por preguntar.

- El AJD (Actos Jurídicos Documentados) por novación, sólo se paga si hay aumento de capital o aumento de plazo y el tanto por ciento varía en cada comunidad autónoma.

- Si tú te encargas de pagar los impuestos, usando el formulario que el notario normalmente te facilita, te puedes ahorrar los honorarios de la gestoría.

- Cuando cambias tu hipoteca a otro banco, te suelen decir que no tendrás que pagar los gastos pero es mentira, la verdad es que los gastos los suman al capital pendiente y de esa forma tú tienes la «comodidad» de no afrontar ese pago en ese momento, pero entonces tienes que pagar el AJD por aumento de capital, puedes valorar si te conviene más pagar tú esa cuenta para ahorrarte ese impuesto.

- Cuando se firma un contrato público (también llamado escritura) tienes que pagar los honorarios del notario y registrador, estos gastos también están regulados pero puedes intentar elegir al notario e informarte sobre las posiblidades, antes de firmar para intentar optimizar la cuenta, si no consigues ningún ahorro almenos habrás aprendido cosas útiles sobre el maravilloso mundo de las hipotecas.

Hay muchos más gastos y muchos más impuestos que según tu condición y opciones tendrás que pagar o no a unos tipos u otros, si te vas a hipotecar de por vida (o casi) nuestra recomendación siempre es acudir a un profesional y pagar las consultas necesarias, te puede parecer un gasto inutil a priori pero a la larga, tu economía personal te lo agradecerá.